Ceny nemovitostí se v roce 2024 a 2025 opět dostaly na růstovou trajektorii po předchozí korekci, ale i přes to se letos obnovila aktivita na hypotečním trhu. Objemy nově sjednaných úvěrů patří v roce 2025 k nejsilnějším za poslední tři roky, přičemž sazby se ustálily v úrovni kolem 4,5–5 %, což dnes většina analytiků hodnotí jako nový dlouhodobější standard.

Zároveň už dnes, na konci roku 2025, víme, že rok 2026 přinese:

- Stabilnější makroekonomické prostředí,

- pokračující omezenou nabídku nového bydlení,

- regulační změny u investičních hypoték, které vstoupí v platnost od dubna 2026.

Velmi pravděpodobně můžeme čekat i dále rostoucí nájemní trh z důvodu nedostupnosti vlastnického bydlení a také pokračující dopad legislativních a regulatorních úprav, které už nyní ovlivňují výstavbu, hypoteční limity i cenotvorbu.

V následujících částech se proto podíváme na jednotlivé oblasti: Ekonomické prostředí, úvěry a úroky, nabídku a poptávku, ale i regulace. Všechna témata mají co říci.

MAKROEKONOMICKÉ UKAZATELE

Faktory, které určují kupní sílu českých domácností, dostupnost hypoték a investiční chování. Co ovlivňuje to, jak se realitní trh nadále zachová?

Inflace blízko cíli ČNB

Prognózy ČNB i Ministerstva financí počítají do roku 2026 s inflací blízkou dvouprocentnímu cíli. Ceny přestanou vytvářet tlak na snižování reálné kupní síly domácností, což je podstatná změna oproti letům 2022–2023.

Stabilní inflace totiž prospívá celému realitnímu trhu: Centrální banka nemusí měnit sazby dramaticky, ale může je držet v předvídatelném pásmu. Díky tomu mohou domácnosti hypotéky lépe plánovat, reálné příjmy přestávají klesat a trh se obecně pohybuje ve stabilnějším prostředí.

Mírný a stabilní růst ekonomiky

HDP by mělo podle ČNB, Ministerstva financí, OECD i Hospodářské komory růst v roce 2026 tempem přibližně 2–2,5 %. Nejde o dynamickou expanzi, ale o dostatečně stabilní růst, který podporuje poptávku po bydlení i investiční aktivitu.

Klíčové je, že česká ekonomika nevstoupí do roku 2026 v recesi ani v období výrazné makroekonomické nejistoty, což vytváří pro realitní trh předvídatelnější prostředí než v předchozích letech.

Nízká nezaměstnanost jako opora poptávky

Nezaměstnanost je jedním z nejlepších předstihových ukazatelů poptávky po vlastním bydlení. Míra nezaměstnanosti se (podle metodiky ILO) v průběhu roku 2025 pohybovala stabilně mezi 2,6 % a 3,2 %, tedy na úrovni, která dlouhodobě patří k nejnižším v Evropské unii.

ÚVĚROVÉ A ÚROKOVÉ UKAZATELE

Úrokové sazby a dostupnost úvěrů rozhodují o tom, kolik si lidé mohou dovolit půjčit na bydlení i o tom, jak silná bude poptávka po nemovitostech. Když jsou podmínky stabilní, domácnosti i banky jsou schopny plánovat jistěji.

Stabilnější úrokové sazby jako nový standard

Prognóza ČNB očekává, že v roce 2026 budou úrokové sazby klesat pouze pozvolna a zůstanou v pásmu blízkém současným hypotečním sazbám, tedy kolem 4,5–5 %.

Důležité je říci, že trh ani ČNB neočekávají návrat k extrémně levným úvěrům z let 2020–2021, naopak: Většina analytiků vnímá tuto úroveň jako nový dlouhodobější trend a kupující nečekají na příchod magicky levných hypoték.

To má několik důsledků:

- Hypotéky jsou pro část domácností stále drahé, ale už nepůsobí šokově,

- prostředí nízké volatility sazeb zvyšuje jistotu při plánování,

- banky mohou přesněji řídit riziko a poskytovat úvěry aktivněji než v letech 2022–2023.

Právě tato stabilita, nikoli cena samotná, byla hlavním důvodem, proč se hypoteční trh v roce 2025 výrazně obnovil.

Rostoucí aktivita na hypotečním trhu

Hypoteční aktivita přímo odráží důvěru kupujících a jejich ochotu financovat vlastní bydlení i v době, kdy hypotéky nejsou nejlevnější. Zdá se, že rozhodující je pro ně předvídatelnost trhu.

Co říkají čísla?

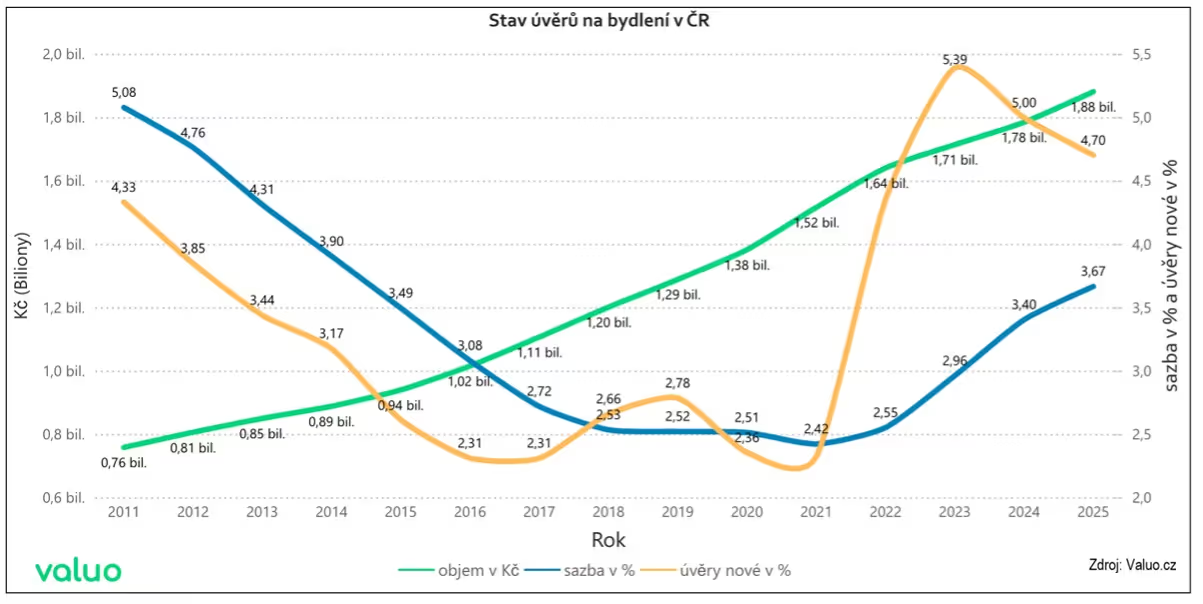

- Data z prosince 2025 ukazují průměrnou nabídkovou sazbu 4,91 % p.a., což je bez větších výkyvů nejnižší sazba za poslední tři a půl roku.

- Celkový objem hypoték v roce 2025 dosáhl průměrného objemu 55 miliard Kč měsíčně – více, než ve velmi silném roce 2021.

- S růstem nových hypoték mírně stoupá i celkový dluh domácností, který dnes činí 1,88 bilionu korun. Ročně roste zhruba o 110 miliard.

Důležitým „detailem” je průměrná úroková sazba všech stávajících hypoték: 3,67 %. Stále tak odráží období nízkých sazeb z minulých let, což tlumí dopad nových, dražších úvěrů na rodinné rozpočty.

Refinancování zůstává okrajové

Dostat úvěr k jiné bance? To bude pravděpodobně i v roce 2026 patřit ke spíše marginální aktivitě. Hlavní aktivita se bude odehrávat v oblasti nových úvěrů.

Podle ČNB tvoří refinancování méně než desetinu všech hypotečních úvěrů. Důvod je jednoduchý: Sazby jsou si napříč bankami velmi podobné, a tak domácnosti nemají velkou motivaci měnit poskytovatele.

Krátkodobé sazby jako důležitý signál pro nejbližší měsíce

Krátkodobé mezibankovní sazby, v čele s 3M PRIBOR (tedy sazbou, za kterou si banky mezi sebou půjčují peníze na tři měsíce) ukazují následující: Jak drahé jsou peníze v ekonomice právě teď?

Česká národní banka očekává i na základě tohoto ukazatele krátkodobou stabilitu a až následně mírný nárůst. U hypotečních sazeb by proto v následujících čtvrtletích nemělo dojít k výrazným změnám.

TIP: Možná vás překvapí: Pět trendů, které ovlivnily realitní prostředí v roce 2025

NABÍDKA NEMOVITOSTÍ

Nabídková strana trhu zůstává jedním z největších problémů kolem bydlení v Česku. Přestože poptávka v roce 2025 ožila, nová výstavba jí stále nestačí a nabídka nového bydlení zůstává i na konci roku 2025 omezená.

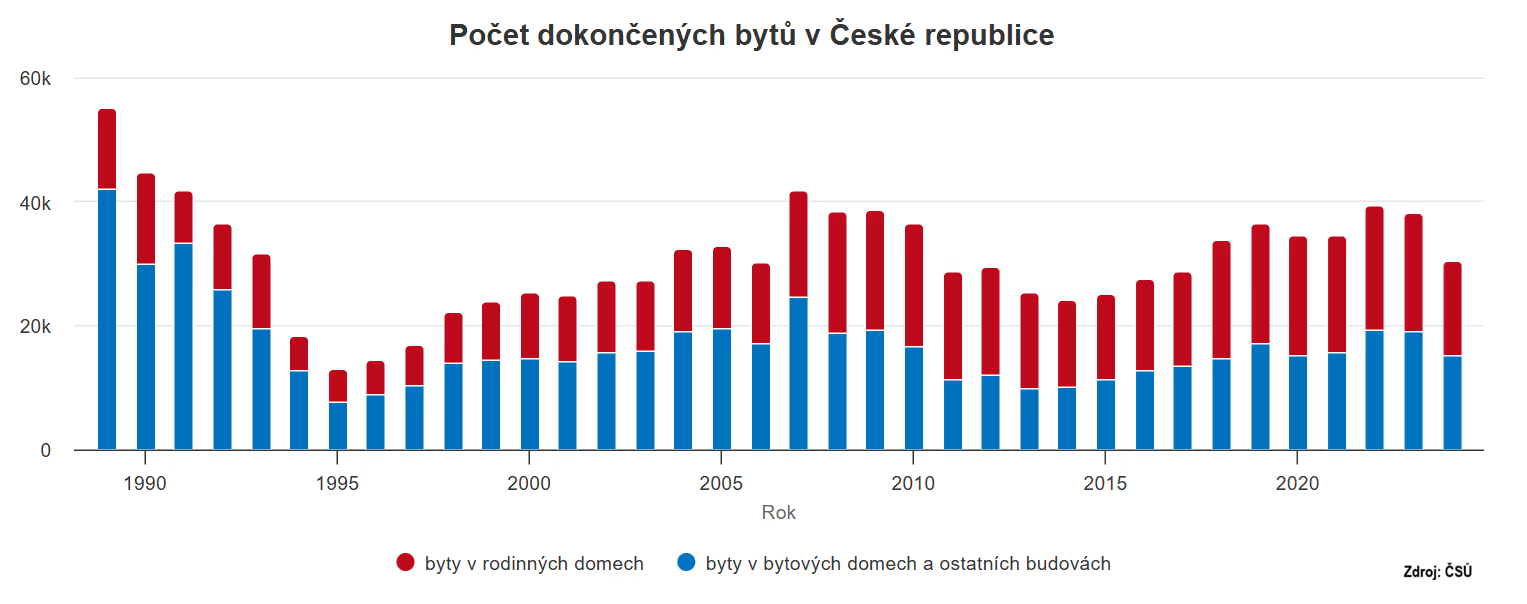

Po zhruba 18% meziročním poklesu čísla dokončených bytů v roce 2024 nepřinesl rok 2025 žádnou výraznější změnu.

Za první tři čtvrtletí byl počet dokončených bytů téměř stejný jako ve stejném období předchozího roku. Tempo výstavby je nízké, byty jsou cenově na svých historických maximech a nepřibývá jich. Není tak důvod čekat, že by ceny měly výrazněji brzdit.

Pro český trh je typické, že výstavba dlouhodobě zaostává za potřebami domácností. Výsledkem je prostředí, kde jakékoliv oživení poptávky okamžitě naráží na strukturální nedostatek bytů. Tento problém je patrný zejména ve velkých městech, kde se situace nejrychleji propisuje do cen.

A co říkají čísla?

- Že Česko patří mezi země s nejpomalejší bytovou výstavbou v EU a v roce 2024 byla zahájena výstavba 27 198 bytů.

- A také to, že do roku 2026 tak trh vstupuje opět s asymetrií. Na jedné straně stojí stabilizovaná ekonomika a silnější poptávka po bydlení, na straně druhé omezená nabídka, která se kvůli nedostatku pozemků, územnímu plánování a vysokým stavebním nákladům nedokáže přizpůsobit.

POPTÁVKA PO NEMOVITOSTECH V ROCE 2026

Poptávková strana trhu se v roce 2025 zřetelně oživila. Objem nových hypoték se během roku téměř ztrojnásobil a stabilizoval se kolem 26 miliard korun měsíčně, což je jeden z nejsilnějších výsledků od roku 2021. Tato čísla potvrzují, že kupující se na trh vrací, jen ne všichni ze stejných důvodů a se stejnou motivací.

Poptávku v roce 2026 budou určovat dvě hlavní skupiny:

Domácnosti řešící vlastní bydlení

Tato skupina tvoří hlavní motor poptávky. Její rozhodování není spekulativní, ale vychází z životní potřeby a ze silné české preference vlastnického bydlení. Domácnosti mohou nákup krátce odložit, nikoli však na roky, a jakmile se ekonomické prostředí uklidní, vracejí se na trh jako první.

K návratu přispívá několik faktorů:

- Inflace poblíž dvouprocentního cíle,

- nízká nezaměstnanost

- a mírný, ale stabilní růst mezd.

TIP: Hledáte nový domov? Prohlédněte si naši nabídku nemovitostí.

Citlivost na cenu hypoték je u této skupiny vysoká. I malé změny sazeb výrazně ovlivňují dostupnost bydlení, a proto jsou dnes nejčastější krátké fixace do tří let, které dnes tvoří naprostou většinu nově sjednaných úvěrů – zhruba 20 miliard korun z celkových 26 miliard, které se měsíčně poskytují. Umožňují domácnostem reagovat v případě, že by sazby v dalších letech klesly.

Investoři

Investiční poptávka byla v roce 2025 stabilní, ale nikoli tak výrazná jako v období extrémně levných hypoték. Investoři v vybírají pečlivěji a více sledují výnosnost i konkrétní lokalitu.

Do roku 2026 však vstupují s novým omezením: Od dubna začnou platit přísnější podmínky pro investiční hypotéky na třetí a další nemovitost, konkrétně jde o maximální 70% LTV a DTI omezené na sedminásobek ročního příjmu. To zvýší nároky na vlastní kapitál a část investorů z trhu vytlačí.

Čtěte článek: Proč jsou malé byty velké téma?

Lze očekávat, že doporučení ČNB se dotkne spíše menší části hypotečního trhu, čnb odhaduje, že půjde o do 10% nových úvěrů, navíc je kvůli převisu nabídky a poptávky financování ve zhruba polovině případů realizováno v hotovosti.

A jak se mění hra v investování do nemovitostí? Zjistěte, zda se vám i v roce 2026 vyplatí pořízení investičního bytu.

CELKOVÁ PREDIKCE

Rok 2026 pravděpodobně nepřinese žádný dramatický zlom, ale spíše pokračování trendů, které se rýsují už nyní. Ekonomika se stabilizuje, hypoteční sazby zůstávají v předvídatelném pásmu a nabídka nového bydlení je omezená. Poptávka domácností bude dál posilovat, investoři budou kvůli zpřísněným pravidlům postupovat opatrněji a hotovostní kupující zůstanou důležitým stabilizačním prvkem. Kombinace těchto faktorů naznačuje, že ceny nemovitostí budou v roce 2026 mírně růst (do 5 %). Tedy ne rychle, ale vytrvale, a to zejména tam, kde je největší tlak na dostupnost bydlení.

Celkově trh vstupuje do roku 2026 s větší čitelností než v předchozích letech. Nečeká se návrat extrémů, ale spíše období pozvolné konsolidace, v němž budou hrát hlavní roli stabilní sazby, omezená výstavba a postupně se obnovující důvěra kupujících.