Konec zimy naznačoval jarní úlevu a nižší hypoteční sazby. Inflace se v únoru 2026 usadila hluboko pod cílem centrální banky – a s úrovní 1,4 % byla dokonce nejnižší za posledních 10 let. Březen ale už ukázal jiné číslo, a to 1,9 %.

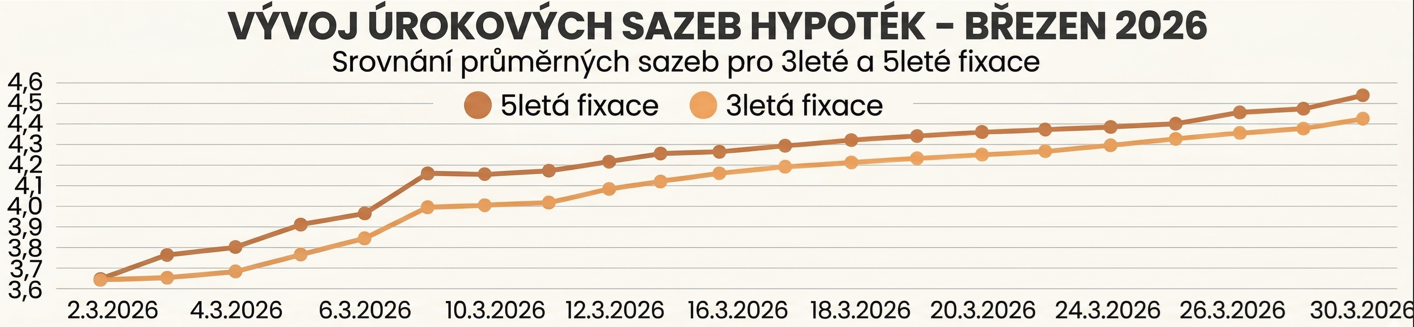

Únorové sazby u hypoték se sice přiblížily hranici 4,1 %, ale březen přinesl studenou sprchu: Namísto útoku na vysněnou „trojku“ začal trh skokově zdražovat zpět k 5 %.

Jak se do splátek bytů promítá konflikt na Blízkém východě, náš vlastní blahobyt i obezřetný přístup České národní banky?

1) ČNB drží, trh zdražuje

Přestože ČNB 19. března potvrdila stabilitu a ponechala repo sazbu na 3,5 %, komerční banky reagují na jiného pána: Úrokové swapy (IRS) a nervozitu na trhu.

Swapy jsou v podstatě „velkoobchodní cenovkou“ peněz – je to cena, za kterou si banka sama půjčuje kapitál na trhu, aby vám ho mohla na pět let zafixovat v hypotéce. Zatímco centrální banka hlídá dnešek, swapy hledí do budoucna a kvůli geopolitickému napětí a nejistotě v eurozóně nekompromisně zdražují.

Paradox března 2026 je tedy krutě logický: Současné zdražování tedy není projevem nenasytnosti, ale nevyhnutelnou reakcí na globální riziko, které vymazalo prostor pro levnější úvěry dříve, než se stačil projevit vliv nízké inflace.

Do hry navíc vstupuje kurz koruny. Globální nejistota přiměla investory utíkat k bezpečným měnám (dolaru), což korunu oslabilo. ČNB tak v březnu nemohla jít se sazbami dolů, i kdyby chtěla – a volí jestřábí rétoriku, aby zabránila odlivu kapitálu a oslabení koruny skrze dražší dovozy (ropa, energie) a potažmo novým inflačním vlnám.

⮕ Dopad na ceny nemovitostí: Pokud se sníží poptávka po dražších úvěrech, růst cen nemovitostí se může v budoucnu zpomalit a některé scénáře naznačují i možnost poklesu absolutních cen nemovitostí.

2) Máme nejvyšší platy v historii. A paradoxně je to problém.

Březnový paradox pokračuje: Druhým, méně viditelným důvodem stagnace sazeb je paradoxně naše vlastní bohatnutí. Průměrná mzda v Česku překročila psychologickou hranici 50 000 Kč a roste tempem 7,4 %. Po očištění o inflaci se tak reálná kupní síla Čechů zvýšila o 5,1 %.

I když každému jednotlivci udělá růst mzdy radost, realitní trh paradoxně může držet ceny nemovitostí výše. Když totiž lidem rostou příjmy, jejich ochota akceptovat vyšší cenovky nemovitostí neklesá – a prodávající tak nemají jediný ekonomický důvod ke slevám.

⮕ Co znamená „napjatý pracovní trh”?

V březnu 2026 se hovoří také o napjatém pracovním trhu. Co to znamená? Jednoduše to, že dokud bude na trhu takový nedostatek pracovníků, že si firmy musí zaměstnance doslova kupovat stále vyššími platy, levnější hypotéky hned tak nebudou.

Motivace je jasná. Velmi zjednodušeně lze říci, že ČNB má strach z toho, že tyto vyšší mzdy okamžitě skončí v obchodech a službách, znovu vyženou ceny vzhůru a inflace se utrhne ze řetězu.

3) Refixace i konec vyhlížení levnějších peněz

Rok 2026 přináší velký třesk fixací a refixací. Končí levné hypotéky z let 2021 a 2022 a banky čelí obrovskému náporu klientů, kteří chtějí přejít jinam. Aby si banky ochránily marže a zvládly nápor, nemají motivaci k cenové válce směrem dolů, obzvláště když jim rostou náklady na zajištění zdrojů.

Březen také přináší definitivní konec vyčkávání. Po dvou letech, kdy miliony lidí doufaly v návrat sazeb ke 2 %, tato odložená poptávka kapituluje. Kupující pochopili, že 5 % je nový normál a že geopolitika může držet úroky vysoko roky.

⮕ Čtěte také: Tři neviditelné faktory, které v roce 2026 ovlivní ceny nemovitostí

Znáte současnou cenu své nemovitosti? Připravíme pro vás nezávazný odhad zdarma.