Vlastní klíče byly pro předchozí generace samozřejmou cestou, pro tu dnešní jsou v průměru téměř nedosažitelné. To dělá z nájemního bydlení legitimní strategii pro život a budoucí páteř trhu, nikoliv přestupní stanici na cestě za vlastním – jak tomu bylo v minulosti.

Nájem nebo hypotéka

Co se nyní děje? Nájmy mírně vzrůstají a kopírují nejen vysoké cenovky nemovitostí, ale i mzdy. Zatímco v současnosti bydlí 72 % Čechů ve vlastním, dnešní realita začíná vyprávět odlišný příběh.

Tato téměř tříčtvrtinová statistika je zkreslená zejména staršími generacemi, které privatizovaly bytový fond v 90. letech, a také vysokým podílem vlastnictví na venkově. Neodráží však to, co si může dnes dovolit typický člověk ve věku 25–35 let. Ve městech tím spíš.

Hlavní roli hraje dlouhodobý nedostatek bydlení, ale i fenomén „singles“ (třetina českých domácností!), který způsobuje, že stejný počet obyvatel dnes potřebuje o 20–30 % více bytových jednotek než před třiceti lety.

Index dostupnosti bydlení

Index dostupnosti bydlení (IDB) je v tomto kontextu klíčový makroekonomický ukazatel. Říká, jak velkou část čistého příjmu musí průměrná domácnost vynaložit na splátku hypotéky při koupi průměrného bytu.

V roce 2026 není IDB v České republice tak kritický, jako tomu bylo např. v roce 2022. I tak číslo téměř 60 % potvrzuje zčásti okolnostmi vynucený odklon od vlastnického bydlení – některé české domácnosti, které musí na splátku hypotéky vynaložit rekordních 60 % svých čistých příjmů (v Praze klidně 80 %), se k takovému finančnímu zatížení staví s obezřetností.

.png)

Trend setrvávání v nájmu pokračuje, ale částečně odkrývá přehodnocení: Zatímco v minulých letech mnoho domácností odkládalo spotřebu a v nájmu čekalo na ještě příznivější úrok, dnes se z nájemního bydlení stává dlouhodobá strategie.

„Nájemní trh čeká expanze, protože pro řadu domácností představuje jediné reálně dostupné řešení bydlení,“ říká obchodní ředitel MAXIMA REALITY Jakub Šolar. „Tomu odpovídají i rostoucí nároky nájemníků – nájem už nevnímají jako dočasné řešení, ale jako plnohodnotné bydlení, od kterého chtějí, aby splnilo jejich preference.“

Splátka hypotéky jako stopka

I při mírném poklesu úrokových sazeb hypoték v posledních měsících na současných 4,4 % narážela střední třída na limity svých příjmů a i vzhledem ke geopolitickému napětí se očekává spíše vzrůst úrokových sazeb.

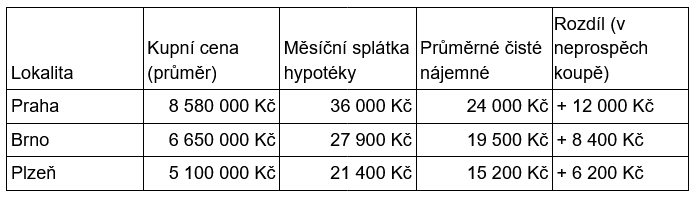

U průměrného pražského bytu 2+kk za zhruba 8,5 milionu korun vychází splátka hypotéky na cca 36 000 Kč měsíčně. Nájem ve stejné lokalitě je přitom kolem 24 000 Kč. Rozdíl asi 12 000 Kč (tzv. Rent-To-Buy gap), spolu s nutností vlastních úspor, je pro většinu domácností důvodem, proč zůstat v nájmu.

Pro zajímavost, v Praze tvoří splátka hypotéky 50,7 % platu a nájem 35,6 %.

INFO: Pro zachování objektivity uvádíme, že v Ústeckém a Moravskoslezském kraji se naopak vyplatí splátka hypotéky, která je zde nižší než průměrné nájemné.

Nájemní trh není pro váhavé

Chronický nedostatek nových bytů a byrokratické průtahy ve výstavbě vyvolávají přetlak nejen na trhu s nemovitostmi, ale i na trhu nájmů. Zatímco dříve byl výběr bydlení otázkou týdnů, dnes jde o dny.

Ve velkých městech se standardem stal bleskový proces, kde o úspěchu rozhoduje rychlost reakce na inzerát, který bývá průměrně do 5 dní stažen z oběhu.

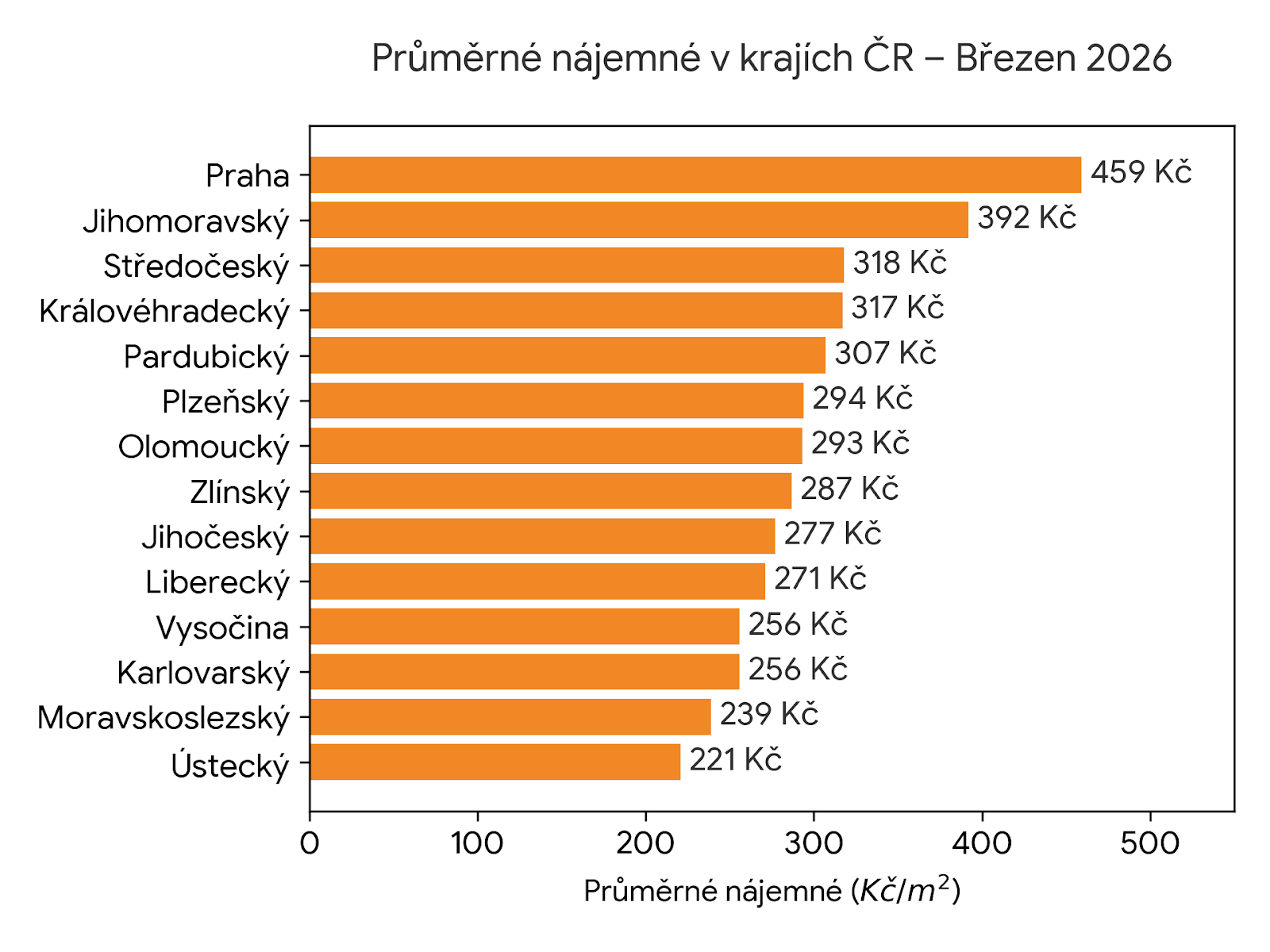

Nájemní ceny a regiony

Současné ceny nájmů za metr čtvereční můžete vidět v grafu níže:

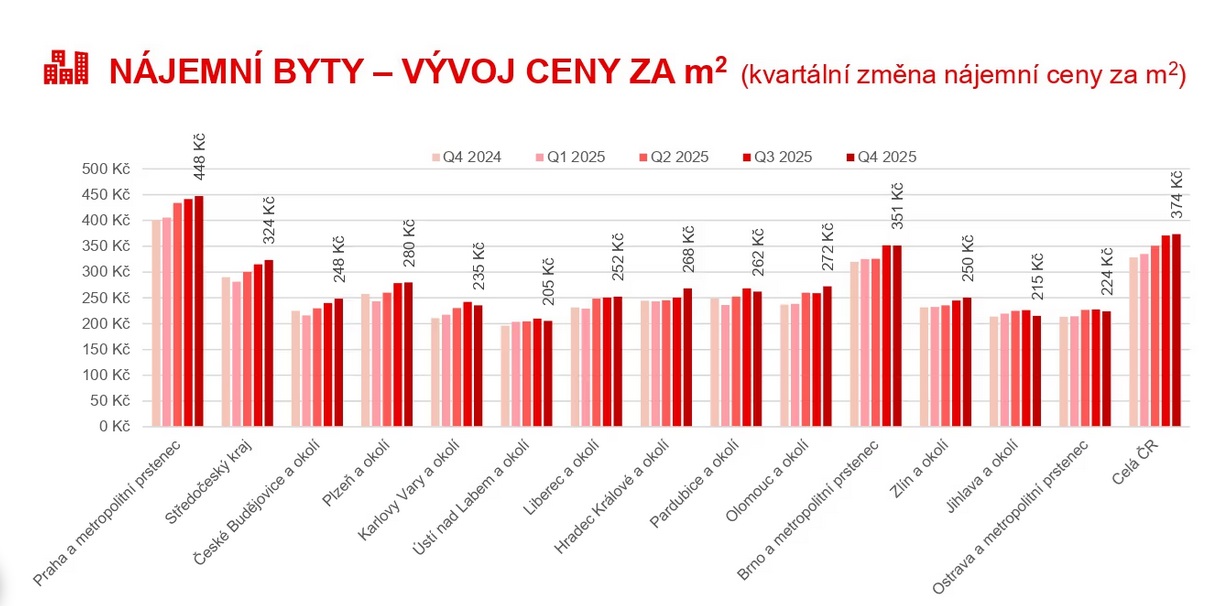

V uplynulém roce se vývoj nájmů v jednotlivých regionech lišil následovně:

Ceny nájmů vykazují následující meziroční růst:

.png)

- Nájmy v Praze a Brně (na začátku roku 2026) meziročně rostou tempem okolo 7–10 %.

- Středočeský kraj ukazuje meziroční růst o 3 %, přičemž místa s 30 minutovou dostupností do Prahy cenami nájmů začínají metropoli dohánět.

- Na velmi podobných hodnotách jako minulý rok se drží kraj Vysočina a Liberecký kraj, skokanem roku je Karlovarský kraj.

- Mírně kleslo nájemné pouze ve Zlínském kraji.

Výhled: Kam kráčí český nájemní trh?

Na základě dat, pohybu kapitálu a vnějších okolností lze vyčíst tři zásadní směry:

1) Vítězství „dálničního bydlení“

Poptávka se bude i nadále přelévat z nedostupných center do satelitních měst s dojezdem do 45 minut. Očekáváme, že ceny nájmů v lokalitách jako Beroun, Pardubice nebo Kolín i nadále porostou rychleji než v samotné Praze, dokud se poměr mezi mzdou a náklady nevyrovná.

2) Nájem all inclusive

Zapamatujte si zkratku BTR (Build-To-Rent). Vliv velkých institucionálních vlastníků již přináší na trh novou kulturu – nepronajímá se byt po babičce, ale kompletní služba:

Vybavené bydlení s bleskovým servisem, technickou podporou nebo vysokorychlostním internetem v ceně, sdílenými prostory, jako jsou fitness centra, coworkingy nebo střešní terasy s grilem. Tento standard začne postupně vytlačovat nekvalitní nabídky soukromých majitelů.

3) Konec čekání na zázrak

Sen o vlastnictví se pro část populace definitivně odkládá. Místo nekonečného vyčkávání na zázračné úroky se nájem stane dlouhodobým plánem.

Tento příliv nových zájemců, kteří už nechtějí dál „bydlet v čekárně“, paradoxně udrží nájemné v pohybu směrem vzhůru, a to nejspíš i v momentě, kdy budou prodejní ceny přešlapovat na místě.

⮕ Chcete další dílek do skládačky? Matematiku příliš drahého úroku jasně pochopíte z článku Investiční byt. Vyplatí se i v následujících letech?